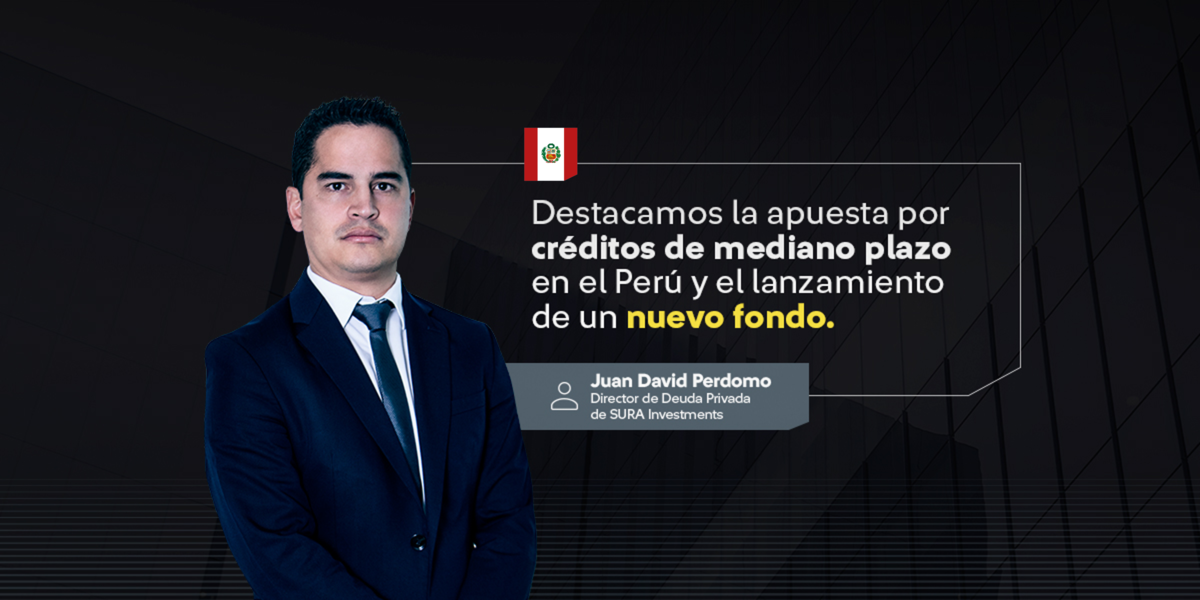

INVESTMENTS

INVESTMENTS

INVESTMENTS

INVESTMENTS

Encuentro de Prensa

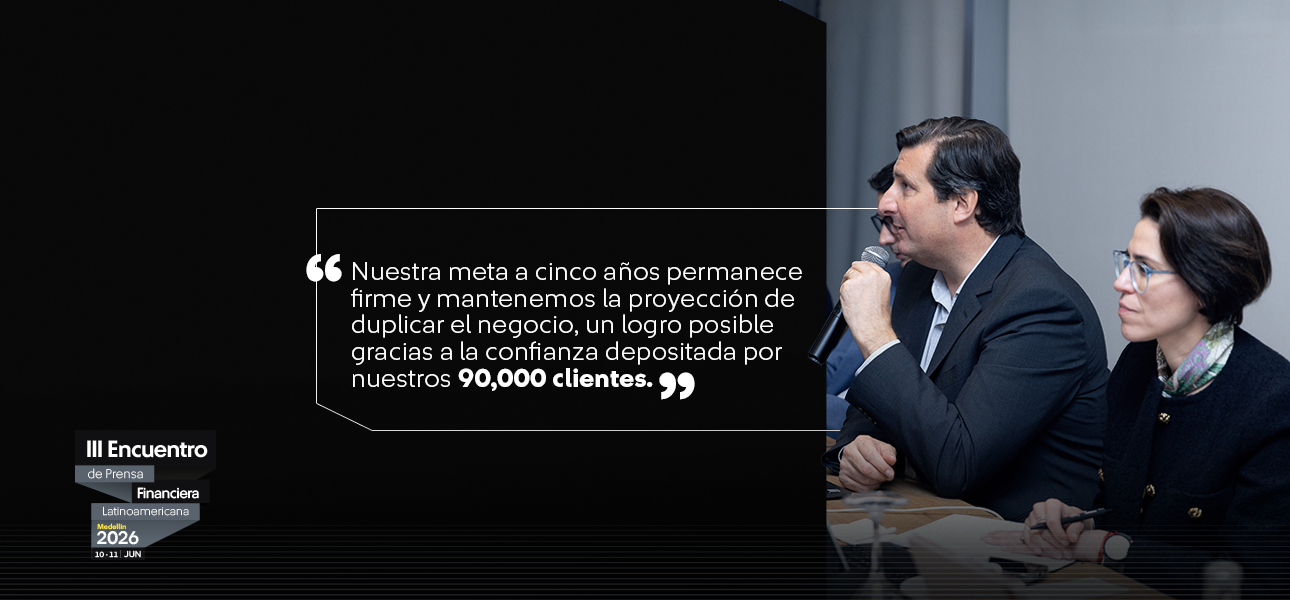

Ante periodistas de Colombia, México, Chile y Perú, que asistieron al III Encuentro de Prensa Financiera Latinoamericana en Medellín, Gonzalo Falcone, CEO de SURA Investments, confirmó que la promesa de duplicar el negocio en cinco años sigue viva, y mostró en qué punto del camino estamos.

En 2023, el primer año bajo la marca SURA Investments, los activos bajo manejo crecieron un 25%. En 2024, un 19%. En 2025, un 13,6%. Al cierre de abril de 2026, nuestra compañía administra USD 27,500 millones para más de 90,000 clientes en la región. Así que sí, la meta de duplicar el negocio se mantiene.

Por eso, el relato de Falcone se remontó a 2023, cuando SURA Asset Management integró bajo una sola identidad de marca a sus dos unidades de inversiones: Inversiones SURA y SURA Investment Management. La lógica era concentrar bajo un mismo nombre lo que ya existía disperso.

Más allá de los resultados propios, nuestro CEO ofreció su lectura del entorno. Identificó tres macrotendencias que, a su juicio, son dinámicas estructurales con décadas de recorrido.

Mientras los países desarrollados acumulan deuda a tasas sin precedentes —la deuda pública de Estados Unidos supera el 120% del PIB y enfrenta amenazas de rebaja en su calificación crediticia—, los países latinoamericanos presentan ratios considerablemente más bajos: México ronda el 50% incluyendo la deuda de Pemex, Colombia bordea el 60% y Chile y Perú exhiben posiciones más sólidas aún.

A esto se suma la posición geográfica y geopolítica. México ya desplazó a China como principal socio comercial de Estados Unidos en 2023, con el intercambio bilateral que ya supera los USD 50,000 millones mensuales. Y mientras que China opera con aranceles norteamericanos en torno al 34%, los de Latinoamérica son inferiores al 10%; y los de México, por debajo del 5%.

La región también concentra activos estratégicos para la transición energética: el 50% de las reservas mundiales de litio y el 41% de la producción global de cobre. El desafío que señala Falcone es que China controla hoy el 71% de la refinación de litio a escala global, lo que significa que Latinoamérica todavía exporta materia prima donde debería estar exportando valor agregado. La industrialización de los propios recursos es, en su análisis, la gran asignatura pendiente de la región.

Frente al estancamiento energético de Europa, el envejecimiento demográfico de Asia y la incertidumbre regulatoria de varios mercados emergentes, América Latina ofrece independencia energética, un bono demográfico competitivo y un sector privado que ha demostrado capacidad de operar con resiliencia independientemente de los ciclos políticos.

La inmensa mayoría de los latinoamericanos que ahorran lo hace en depósitos bancarios que, en la práctica, generan rentabilidades reales negativas. En Colombia, el rendimiento real anual de los depósitos bancarios tradicionales alcanza el -5.1%. En Perú, el -3.8%. En Chile, el -2.6%. En México, el -1.6%.

Frente a eso, los fondos mutuos crecieron en la última década por encima de los depósitos en todos los mercados: 223% en Colombia, 183% en Perú, 149% en México y 147% en Chile. El número de inversionistas en fondos mutuos pasó de 2.1 millones a 3.8 millones en Chile; de 1.4 millones a 2.7 millones en Colombia; de 2.1 millones a 16.1 millones en México; y de 400,000 a 500,000 en Perú.

Pero la brecha con los mercados desarrollados sigue siendo enorme. En Estados Unidos, el 62% de la población adulta participa activamente en el mercado de capitales. En Latinoamérica, el promedio no llega al 13%. La capitalización bursátil como porcentaje del PIB es del 41% para la región (35% excluyendo Brasil), contra el 216% en Estados Unidos.

De acuerdo con Falcone, si el número de partícipes en el mercado de capitales latinoamericano se acercara siquiera a la mitad de los niveles estadounidenses, el volumen de activos gestionados en la región se multiplicaría varias veces.

El mecanismo que puede acelerar ese proceso con mayor eficiencia es el ahorro previsional corporativo —el equivalente latinoamericano del 401K estadounidense—. Desde SURA Investments, en México ya operamos ese modelo con centenares de empresas. Y el plan es replicarlo en Colombia este mismo año.

Las bolsas de valores de la región listan una fracción mínima del universo empresarial. En Colombia hay 61 empresas cotizadas sobre un total de 1.7 millones. En México, aproximadamente 130 sobre 5.5 millones. En Chile, 433 sobre 1.5 millones. Las pymes, que generan entre el 65% y el 85% del empleo en cada país, operan casi en su totalidad fuera de los mercados públicos.

Para un inversor que se limita a instrumentos públicos, eso implica que está accediendo a una porción muy estrecha de la economía real. Los Activos Alternativos —Deuda Privada, Infraestructura, Real Estate— son el puente hacia esa parte de la economía que las bolsas no capturan.

Nuestro CEO destaca, además, un argumento de resiliencia de portafolio que cobra peso en el entorno actual: en períodos de inflación elevada (IPC superior al 3%), el Real Estate ha registrado retornos mensuales promedio del 0.62% frente al 0.28% del S&P500, según datos de Bloomberg desde 1996.

Mientras la desglobalización presiona los precios al alza de manera estructural, incorporar activos reales en el portafolio es una decisión de gestión del riesgo.

La advertencia de Falcone es que el valor de los Activos Alternativos reside en la permanencia, no en la transaccionalidad diaria. Estructurar y distribuir bien estos vehículos requiere educación y rigor en la evaluación de idoneidad del cliente. Los problemas que se han visto globalmente en este segmento —productos evergreen que prometieron liquidez que no pudieron sostener— son, en su análisis, consecuencia directa de haber ignorado ese principio.

En el cierre de su presentación, Falcone fue directo: la meta de duplicar el negocio al 2030 se mantiene, y está sustentada en tres capacidades que en nuestra compañía consideramos no replicables fácilmente por la competencia —asesoría experta en Wealth Management, bienestar financiero corporativo en Corporate Solutions y fortaleza de gestión regional en Investment Management—.

Pero su énfasis final estuvo en lo más difícil de cuantificar: la convicción de que el crecimiento de SURA Investments tiene sentido solo si ampliamos el acceso de más personas, empresas e instituciones a los beneficios del mercado de capitales.

En una región donde guardar dinero en el banco todavía significa perder poder adquisitivo, esa convicción tiene tanto de propósito como de estrategia comercial.