INVESTMENTS

INVESTMENTS

INVESTMENTS

INVESTMENTS

Encuentro de Prensa

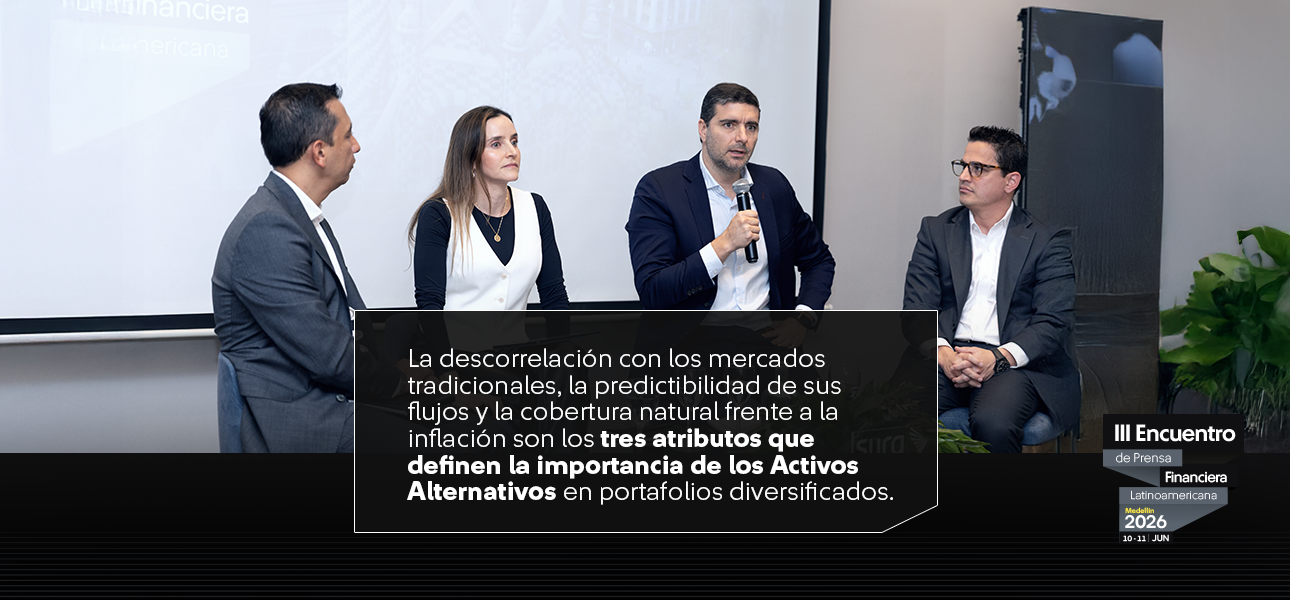

Los Activos Alternativos llevan años ganando espacio en los portafolios institucionales, pero el entorno actual —con tasas que tardaron más en ceder de lo que muchos anticipaban, volatilidad persistente en los mercados públicos y disrupciones geopolíticas— terminó de consolidar su papel como componente estructural.

Tres atributos los definen: la descorrelación con los mercados tradicionales, la predictibilidad de sus flujos y la cobertura natural frente a la inflación.

Así quedó se comentó en nuestro III Encuentro de Prensa Financiera Latinoamericana realizado en Medellín, donde los directores de las tres plataformas de Activos Alternativos de SURA Investments abordaron lo que está moviendo el capital institucional en la región.

Lina Madrid, Directora de Infraestructura e Inversión Sostenible; Felipe Toro, Director de Real Estate; y Juan David Perdomo, Director de Deuda Privada, compartieron su visión del mercado con Mauricio Guzmán, nuestro Head de Estrategia de Inversión. Lo que sigue es una síntesis de esa conversación.

Para Lina Madrid, dos grandes tendencias están redirigiendo el capital institucional global hacia activos críticos. La primera es la transición energética: la demanda de energía limpia y la infraestructura necesaria para distribuirla y almacenarla. La segunda es la infraestructura digital: centros de datos cuya escala de consumo energético puede equipararse a ciudades intermedias, impulsada en gran medida por la inteligencia artificial.

Un ejemplo concreto de hacia dónde apuntan estas inversiones: a través de uno de nuestros fondos de equity, participamos en un parque eólico en Perú con una capacidad de generación de 218 MW y un avance constructivo superior al 90% al momento del panel.

Pero la Infraestructura tiene una particularidad que los otros asset classes no comparten en la misma medida: su dependencia del marco regulatorio. Evaluarla requiere una perspectiva estratégica de largo plazo. La pregunta que nos hacemos —y que también nos hacen los inversionistas institucionales— no es solo si un país o una jurisdicción es atractiva hoy, sino si las reglas del juego van a ser predecibles en los próximos 10, 15 o 20 años que puede durar un proyecto.

El capital fluye cuando ese marco existe. Otro caso de éxito es el programa de concesiones 4G en Colombia —más de 30 proyectos de asociación público-privada para conectar centros productivos con puertos— que se ha convertido en un referente regional de lo que sucede cuando las instituciones dan certidumbre: el capital institucional responde.

Es por eso que, en México, seguimos con atención la nueva ley de fomento a la inversión en infraestructura. Es un avance relevante. Lo que esperamos con expectativa es la definición del pipeline concreto de proyectos que lo active.

El sector inmobiliario viene saliendo de una fase de contracción importante y Felipe Toro lo puso en números: el volumen de transacciones globales en 2025 estuvo cerca de la mitad del registrado en 2021, y el levantamiento de capital, en un 60%. Las tasas de interés hicieron su trabajo. Lo que empezamos a ver ahora es, más que un rebote, una normalización.

Cuatro drivers estructurales sostienen las tesis de inversión en la región: demografía, desglobalización, descarbonización y digitalización. Las ciudades latinoamericanas en expansión mantienen brechas habitacionales que no desaparecen con los ciclos económicos. La reconfiguración de cadenas de suministro globales crea demanda en manufactura y logística, especialmente en mercados con proximidad geográfica a Estados Unidos. Y la digitalización sigue requiriendo infraestructura física: centros de datos, nodos de conectividad.

Lo que cambió en este ciclo es el perfil de riesgo que los institucionales están dispuestos a asumir. Hoy son muy selectivos. Buscan activos con ubicación estratégica, contratos robustos y flujos recurrentes. Estas estrategias encuentran financiamiento escaso. Eso es una señal de que el mercado está siendo más riguroso en la calidad de los subyacentes, y eso termina beneficiando a quienes hacen underwriting disciplinado.

En el plano político y macroeconómico, Chile ofrece un caso que vale la pena observar: la combinación de un gobierno más orientado al mercado y condiciones de financiamiento que empiezan a normalizarse ya se está traduciendo en una reactivación transaccional. El debate sobre un marco de estabilidad legal a 25 años que se discute en el Congreso chileno —en el contexto del proyecto de reconstrucción— suena como una utopía para el resto de la región. Pero es exactamente el tipo de señal que desata el capital privado.

La Deuda Privada se ha convertido en el segundo asset class más relevante a nivel global dentro del universo de activos privados, después del private equity. El motor de ese crecimiento no es difícil de explicar: los bancos, por razones regulatorias, dejaron de atender con la misma flexibilidad a segmentos del tejido empresarial que tienen necesidades de financiamiento complejas. Ahí entra la Deuda Privada.

En América Latina, la brecha es estructural. Salvo Chile, donde la Deuda Privada como porcentaje del PIB supera el 100%, el promedio regional se ubica alrededor del 40%, lo que demuestra el tamaño de la oportunidad.

Nuestra forma de capturarla parte de la originación directa. Juan David Perdomo explicó que, cuando un director financiero de una empresa nos explica su situación, podemos diseñar una solución a la medida —plazos, estructura, garantías— que un banco, con sus restricciones regulatorias, no está en condiciones de ofrecer. Esa cercanía se traduce también en contratos de crédito más robustos y en covenants con más protección real. En mercados con menor profundidad, esa ventaja de selección es significativa.

Nuestro experto también abordó directamente el "ruido" generado por ciertos eventos en el mercado de Deuda Privada en Estados Unidos y los comentarios críticos que recibió el sector desde algunas figuras del mundo financiero global. Su lectura, que fue compartida por Mauricio Guzmán, desde el equipo de Estrategia de Inversión, es que los problemas puntuales que se registraron tienen más de titulares que de crisis estructural. Los portafolios que tuvieron que vender posiciones en ese mercado lo hicieron por encima del 98% del valor. Eso habla de la resiliencia del activo.

Y más importante todavía es que no existe correlación entre lo que sucedió en Estados Unidos y el comportamiento de la Deuda Privada en América Latina. La profundidad de los mercados es incomparable, la originación en la región es directa y el perfil de los activos subyacentes es distinto. El ruido mediático no cambia los fundamentales que se mantienen intactos.

América Latina ofrece algo que no es frecuente: la combinación de una brecha de inversión estructural, con activos reales con fundamentos sólidos y un marco macroeconómico que, aunque desafiante, está en proceso de normalización en varios de nuestros mercados.

Los países de la región han compartido en los últimos años una historia similar: crecimiento apoyado principalmente en consumo, inversión rezagada y presiones fiscales que limitan la capacidad del sector público de cerrar esa brecha. La conclusión práctica es que la inversión privada tendrá que hacer el trabajo que el gasto público no puede hacer. Y para eso hacen falta plataformas con la profundidad, la experiencia regional y la capacidad de estructuración que permitan canalizar el ahorro institucional hacia los sectores que los países necesitan. Eso es, en esencia, lo que construimos en SURA Investments.