INVESTMENTS

INVESTMENTS

INVESTMENTS

INVESTMENTS

Asesoría

El diseño de beneficios financieros corporativos suele abordarse como una decisión de recursos humanos, lo que es un error de clasificación, ya que la arquitectura de ahorro que una empresa construye para sus colaboradores tiene implicaciones directas en la base fiscal de la organización, en la gestión de liquidez de los fondos y en el pasivo contingente que representa el ciclo de vida laboral de la plantilla. Tratar ese diseño como un beneficio complementario, y no como una decisión financiera estratégica, es dejar eficiencias sobre la mesa.

El punto de partida es reconocer que no existe un vehículo único que resuelva todas las necesidades de ahorro en sus diferentes horizontes de tiempo. Lo que existe es una arquitectura de tres componentes que, bien integrados, construyen una propuesta de valor completa para el colaborador y una estructura fiscalmente eficiente para la empresa.

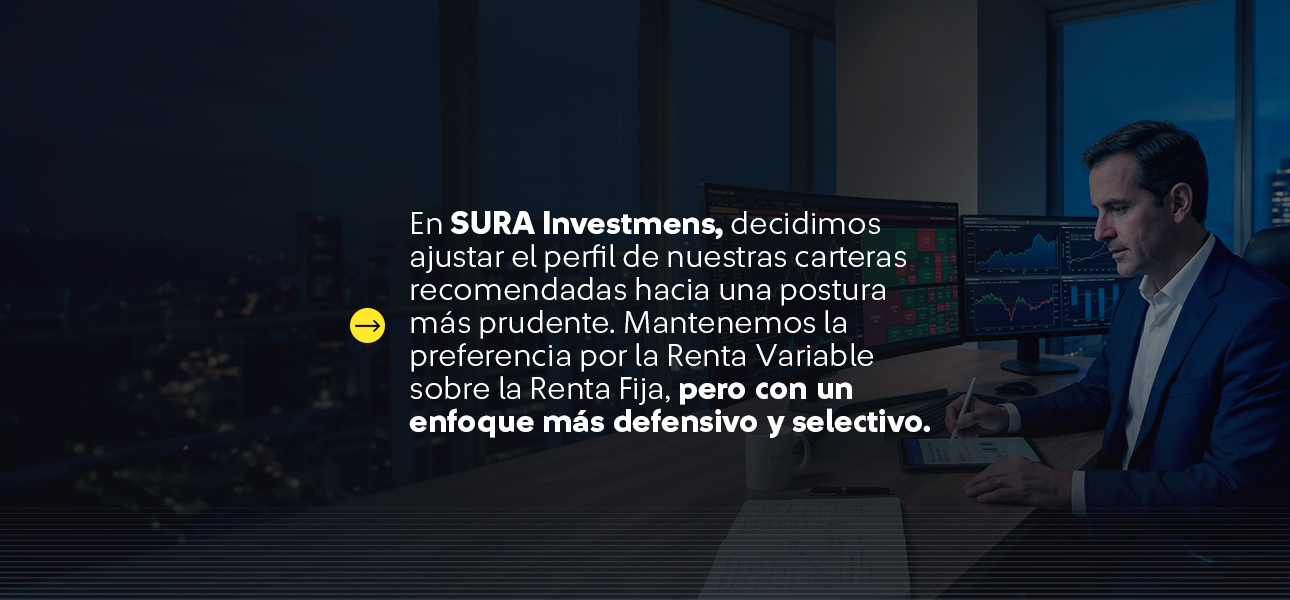

Ismael Díaz, Director Corporate Solutions de SURA Investments, explica las diferencias y ventajas de cada uno de los instrumentos disponibles.

Su función principal es proveer liquidez accesible y formalizar el hábito de ahorro de colaboradores que, de otro modo, recurrirían a mecanismos informales. Para la empresa, representan un beneficio de implementación relativamente sencilla, con un impacto inmediato en la percepción de valor del paquete de compensación. Para el colaborador, son la primera línea de defensa financiera ante imprevistos —y el primer paso fuera de la economía del efectivo.

Son un vehículo de ahorro muy flexible, ya que permite ahorrar y en muchos casos también acceder a crédito más barato que el que otorgan otras instituciones financieras. Además, permite que el ahorro tenga diferentes objetivos y sirve como enlace entre el fondo de ahorro (corto plazo) y los planes de pensión (Largo plazo), en los casos donde existen los tres.

Es el más relevante, por los efectos de los beneficios fiscales, así como el efecto del interés compuesto. El plan de pensión permite a los colaboradores acceder a estrategias de inversión sofisticadas, diseñadas para optimizar el rendimiento de sus contribuciones. Para la empresa patrocinadora del plan hay beneficios fiscales, pero también impacta positivamente la atracción y retención de talento, además de mejorar la productividad y la fidelidad de sus colaboradores

Así que lo importante no es saber elegir entre los tres, sino implementarlos de forma articulada, respetando el momento de madurez y la capacidad operativa de cada organización. No todas las empresas están en condiciones de desplegar los tres pilares simultáneamente, y forzar esa implementación puede generar una estructura que la administración no pueda sostener. El criterio correcto es la secuencia estratégica: identificar el vehículo que mayor beneficio genera en la organización y construir desde ahí.

| En SURA Investments diseñamos soluciones de ahorro que integran los tres pilares —Cajas de Ahorro, Fondos de Ahorro y Planes Privados de Pensión— en una propuesta articulada, adaptada a la realidad operativa y de cada organización. |