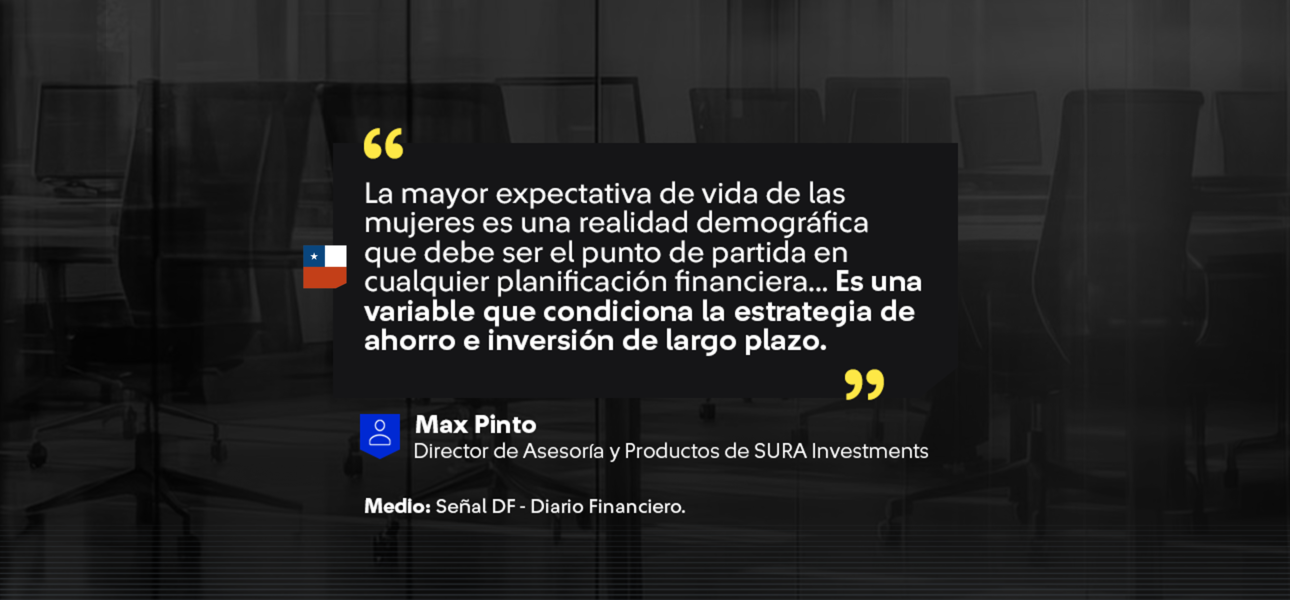

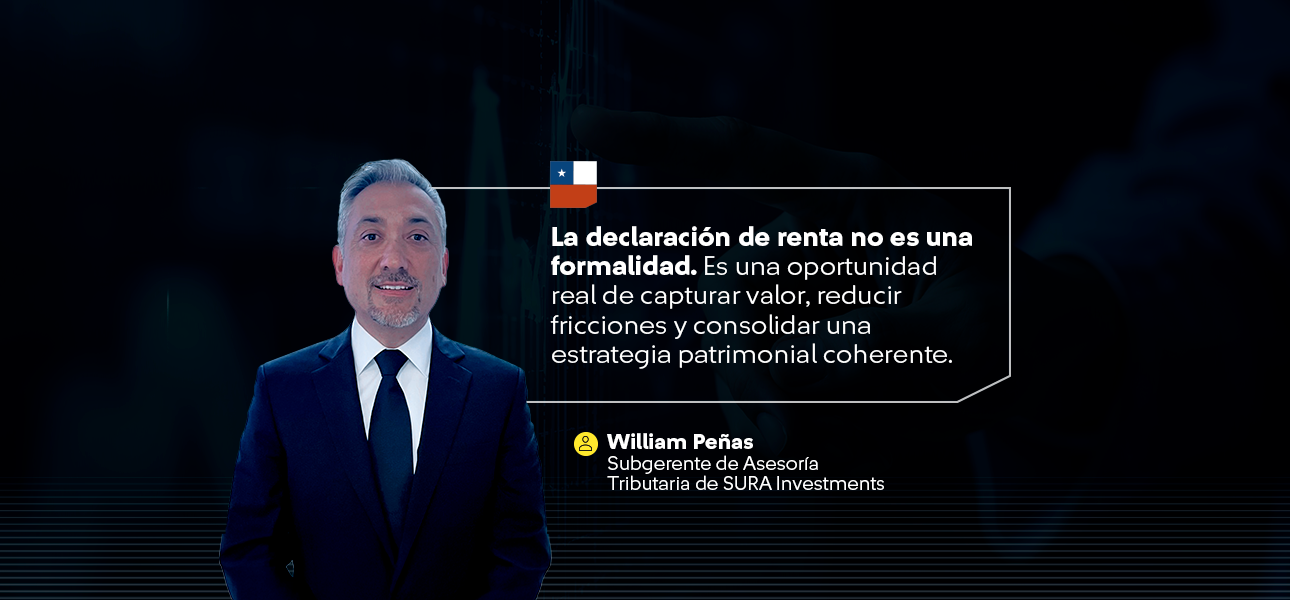

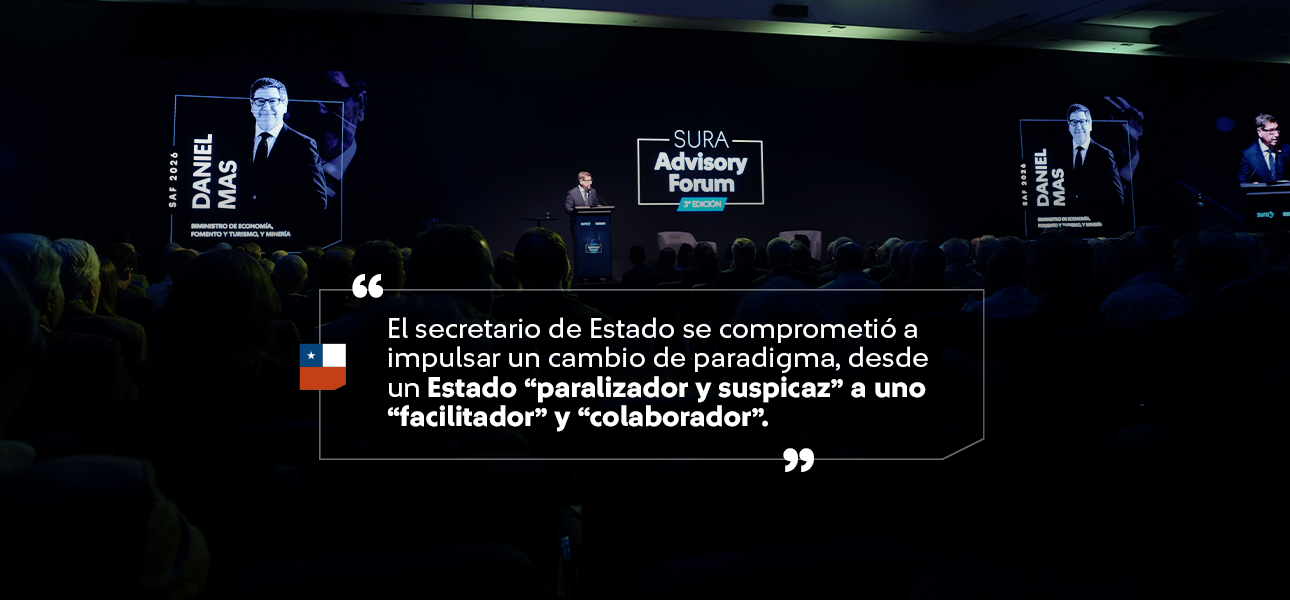

INVESTMENTS

INVESTMENTS

INVESTMENTS

INVESTMENTS

Prensa

Medio: El Mercurio Inversiones.

El ataque conjunto de Estados Unidos e Israel al régimen iraní, el 28 de febrero, marcó el inicio formal de un conflicto cuyo desenlace sigue siendo incierto y que ya supera el mes y medio.

Los mercados lo han resentido con fuerza: el petróleo se ha mantenido sobre los US$90 por barril y el estrecho de Ormuz se ha convertido en el principal foco de atención, por su importancia para el tránsito global de crudo y gas. El resultado ha sido un deterioro transversal de los activos financieros: en marzo, las acciones globales cayeron más de 5% y los bonos también se vieron afectados por un fuerte aumento de las tasas de mercado.

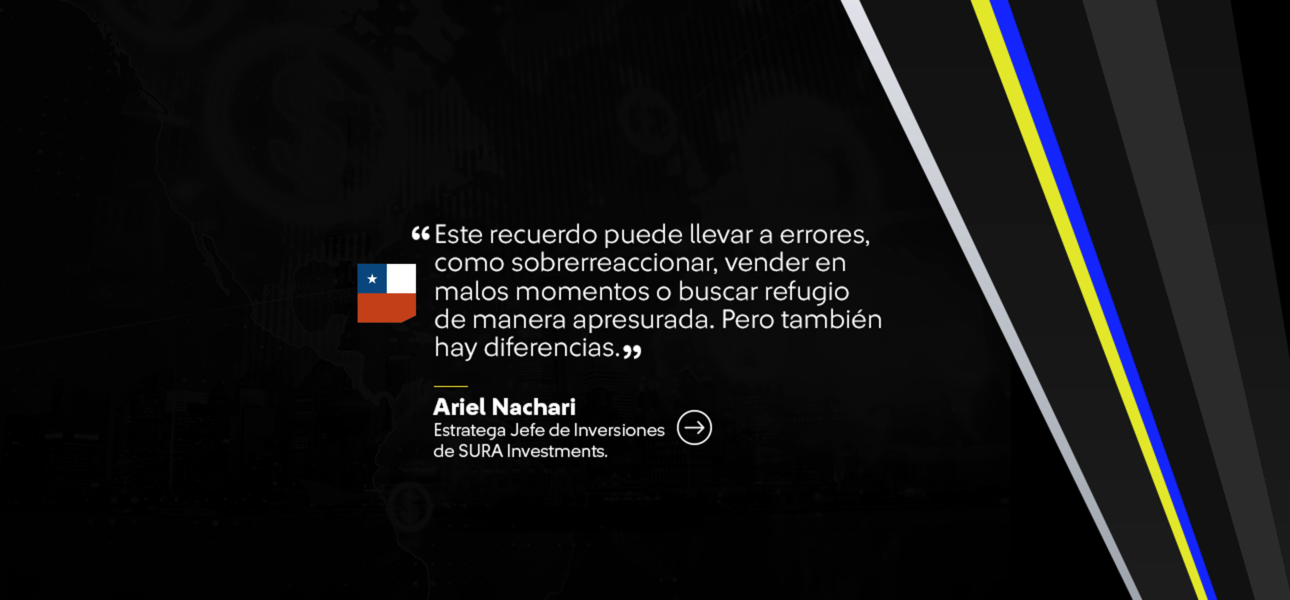

La referencia inevitable es 2022. La invasión de Rusia a Ucrania abrió entonces un año traumático para los inversionistas, con pérdidas de dos dígitos tanto en renta variable como en renta fija. Los paralelos son evidentes: una guerra iniciada a fines de febrero, un shock energético, presión inflacionaria y temor a un frenazo económico. Ese recuerdo puede llevar a errores, como sobrerreaccionar, vender en malos momentos o buscar refugio de manera apresurada.

Te puede interesar: Entre el ruido geopolítico y los fundamentales, seguimos favoreciendo los activos de riesgo

Pero no basta con mirar las similitudes; también hay diferencias clave. En ambos casos, el centro del problema es energético. En 2022, el golpe fue más amplio, involucrando no solo petróleo y gas, sino también trigo y fertilizantes. En 2026, el shock parece más concentrado, aunque con un riesgo logístico muy relevante por la dependencia global del estrecho de Ormuz.

También cambia la naturaleza del conflicto. La guerra entre Rusia y Ucrania respondió a una lógica de invasión y ocupación territorial, con un frente terrestre prolongado. En cambio, el enfrentamiento entre Estados Unidos e Irán ha sido, hasta ahora, principalmente aéreo, lo que abre la posibilidad de una duración más acotada. A eso se suma una diferencia aún más importante: el punto de partida macroeconómico. En 2022, la inflación en Estados Unidos rondaba 7,9%, la tasa de política monetaria estaba en 0% y el mercado anticipaba un ciclo agresivo de alzas por parte de la Reserva Federal. Hoy la inflación está bastante más contenida y la tasa se mantiene en terreno restrictivo. Eso reduce la probabilidad de que un rebrote inflacionario obligue a repetir un ajuste monetario como el de entonces.

El daño sobre el crecimiento sigue siendo incierto y dependerá de cuánto se prolongue la guerra. Si el conflicto se extiende, aumentará el riesgo de recesión; pero una desaceleración también tendería a moderar la demanda y, con ello, parte de las presiones inflacionarias. Además, la Reserva Federal no solo mira inflación, sino también empleo, lo que limita su margen para reaccionar con alzas bruscas si la actividad se debilita.

Por eso, aunque el escenario actual es complejo, el contexto macroeconómico hace poco probable una repetición exacta de 2022. Los riesgos para la renta fija parecen más acotados, lo que vuelve más plausible que los bonos recuperen su rol estabilizador dentro de portafolios diversificados. El conflicto en Medio Oriente puede seguir golpeando a los mercados, pero no necesariamente con la misma intensidad ni bajo la misma lógica que la guerra entre Rusia y Ucrania.